Страховые споры по ОСАГО: новые правила, узнайте как гарантированно выиграть суд со страховщиками

В этой статье:

Как осуществляется урегулирование страхового случая по ОСАГО? Когда разговор заходит о новых правилах решения споров по ОСАГО, то речь, идет о «Положении Банка России от 19 сентября 2014 года № 431-П». В настоящее время именно Банк России выступает регулятором в сфере автогражданского страхования.

Кроме того, Верховный суд провел пленум, по результатам которого были изданы обязательные рекомендации о применении новых правил в регулировании споров в отношении ОСАГО. Результаты изложены в постановление пленума Верховного Суда от 29 января 2015 года. В данной статье будут рассмотрены основные и наиболее важные из них.

В принципе, считать эти правила новыми, не совсем верно, так как действуют они довольно давно. За это время, наши юристы досконально их изучили, множество, раз применяли на практике и всегда готовы прийти к вам на помощь.

Новые правила решения споров по ОСАГО

Не для кого не секрет, что чаще всего сотрудничество между клиентом и страховой компанией заканчивается весьма плачевно. Кому-то выплачивают не полную сумму возмещения ущерба, другие же вовсе остаются без выплат.

Чтобы конфликты возникали реже, правительство внесло ряд изменений в законодательство, касающиеся споров со страховой по ОСАГО.

Давайте же обсудим новые изменения.

Многочисленные обращения в суд с исками на страховые компании не остались незамеченными. Если большинство граждан не довольны, значит что-то не так.

Это и стало основной причиной принятия верховным судом пленума по ОСАГО от 29 января 2015 г. N 2 . Это основной документ, к которому мы будем обращаться в процессе изучения нововведений.

Урегулирование страхового случая по ОСАГО: существенные изменения

Начнем же с самого интересного. А именно с момента, когда договор со страховой компанией заключен, но деньги еще не были перечислены на их счет представителем. Очень часто, это становилось причиной отказа от страховых выплат и спора между сторонами.

Теперь же ситуация изменилась. Страховой случай должен быть рассмотрен, даже если деньги еще не поступили на счет, а факт заключения договора присутствует.

Какие же еще изменения произошли? Аварийная ситуация, которая случилась при эксплуатировании транспортного средства лицом, не вписанным в ОСАГО, не рассматривалась страховыми компаниями.

Сегодня же абсолютно не важно, кто сидел за рулем. Само собой управлять автомобилем можно только с разрешения хозяина, водитель не должен находится в состоянии опьянения, и обязан иметь водительское удостоверение. Сказанное относиться к лицу пострадавшему к ДТП, а не к виновнику.

Из нововведений была принята единая методика оценки ущерба, причиненного автомобилю.

Теперь между страховой компанией, независимой комиссии и судом должно возникать меньше разногласий по данному вопросу. Это делает судебные разбирательства намного проще.

Хорошей новостью для водителей стало увеличение выплат страхового возмещения по ОСАГО. Теперь они включают и утерю товарной стоимости транспортного средства. Сумма выплаты будет рассчитана независимыми экспертами.

Обязательный досудебный порядок

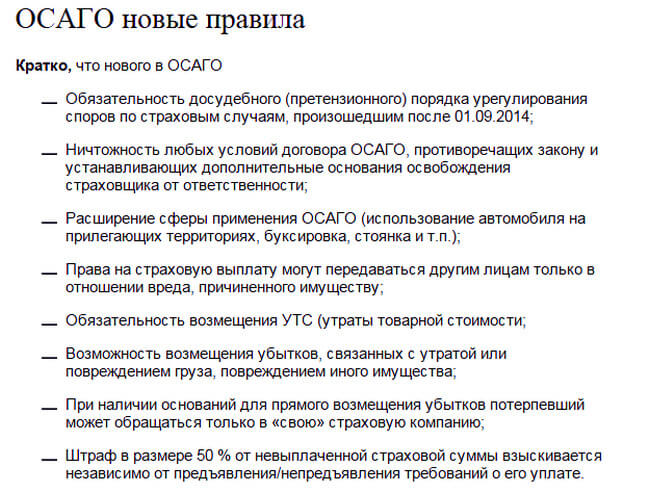

Первое, на что нужно обратить внимание, это обязательность досудебного порядка урегулирования споров по ОСАГО. Касается это всех случаев, произошедших после 1 сентября 2014 года. Связано это с тем, что суды были просто завалены исками на предмет страховых возмещений по ОСАГО.

Согласно новым правилам, потерпевший, прежде чем подать иск к страховой, обязан обратиться к ней и в претензионном порядке подать документы на рассмотрение.

Вместе с претензией, в которой должны быть изложены все вопросы, по которым есть разногласия, выгодоприобретатель, должен представить документы, подтверждающие его правоту.

Например, заключение от независимого эксперта, акты из автосервиса и другие документы.

Обратите внимание! Устанавливая обязательный досудебный порядок, Верховный Суд, дал ясный сигнал страховым компаниям, что будет принимать сторону истца. Таким образом, действующее законодательство принимает сторону собственника транспортного средства.

Так что если все документы собраны правильно, надлежащим образом оформлены, и поданы в установленный срок, то страховые компании стараются не доводить дело до суда.

Иначе, придётся платить не только по иску, но и судебные издержки (услуги адвоката, эксперта и т. п.) Наши высококвалифицированные специалисты могут оказать вам неоценимую помощь в этом нелёгком деле.

Расширение сферы применения

Раньше, до принятия новых правил рассмотрения споров со страховой компанией по ОСАГО, не признавались страховыми случаями ДТП, например:

- Во дворах и на придворовых территориях.

- На различного рода стоянках.

- При осуществлении буксировки и многих других случаях.

Для более четкого понимания значения места ДТП, напомню, что в прежней версии законодательства об ОСАГО, была такая фраза: «…ДТП на дорогах общего пользования…».

В новых правилах такой фразы нет. Вообще, современное законодательство в сфере автогражданского страхования стало содержать больше конкретики, что, несомненно, отражается даже на самом договоре.

Так, Верховный Суд признает «…ничтожными любые условия договора ОСАГО, противоречащие законодательству РФ…».

Конечно, человеку несведущему в юриспруденции сложно будет разобраться, какие условия договора можно признать ничтожными, а какие нет. Но если вы обратитесь к нам, то наши юристы подробно и в доступной форме вам все объяснят.

Сумма страховки к возмещению

Новые правила существенно увеличивают количество случаев, которые подлежат возмещению.

Так, если раньше, страховые компании возмещали только ущерб, нанесенный автотранспортному средству, то теперь они обязаны учитывать и другие обстоятельства, о которых заявил страхователь.

Информация для собственника автомобиля! Полис ОСАГО страхует ответственность водителя, а не имущество. Для того чтобы обезопасить свой автомобиль нужна страховка КАСКО.

Таким образом, если при ДТП наносится вред здоровью, то это тоже ущерб подлежащий возмещению по новым правилам. А также подлежат возмещению и эвакуация автомобиля и его хранение до передачи в автосервис.

Кроме того, новые правила устанавливают, что компенсация полагается и за утраченную товарную стоимость (УТС), ведь битый автомобиль, стоит гораздо дешевле, даже если он отремонтирован на совесть, он всё равно на всю жизнь остаётся «бывшим в аварии».

Вместе с тем, страховщики должны учитывать повреждённые грузы и объекты.

Например, если управляя автомобилем, человек отъехал от заправочной колонки со шлангом в баке, тем самым нанёс ущерб АЗС, то у него возникает ответственность возместить этот ущерб, но так как его ответственность застрахована, платить будут страховщики.

Система расчета компенсации

Изменения коснулись и процесса формирования суммы ущерба по ОСАГО. Если раньше, каждая страховая компания высчитывала сумму, по каким-то, непонятным критериям, то теперь установлена единая система подсчёта расходов на восстановительно-ремонтные работы.

На что еще стоит обратить внимание.

Кроме уже перечисленных нововведений, следует упомянуть некоторые:

- Конкретизация важных понятий, уточнение на какие случаи распространяется действие закона.

- Как и по каким причинам происходит уступка прав на получение компенсаций.

- Организация восстановления автомобиля.

- Оформление ДТП без участия полиции.

- Внесены уточнения в процедуры осмотра и экспертизы.

- Применение к страховщику штрафных мер за задержку выплат.

Последний пункт нужно осветить более подробно.

Раньше, страховые компании, пользуясь тем, что штрафы и пени за нарушение сроков выплат компенсаций были мизерными, часто прибегали к такой тактике.

По новым правилам, страховщик старается платить вовремя. В настоящее время установленный штраф равен 50% от просроченной суммы, и если ущерб оценен в 300 тыс. рублей, то страховой придётся оплатить сверху ещё 150 тыс. руб.

Изменились ли выплаты по ОСАГО

По сравнению с прошлыми годами, страховые выплаты по ОСАГО значительно увеличились. Как и раньше, они делятся на два вида: возмещение по имуществу и по причиненному вреду здоровью.

На восстановление поврежденного автомобиля страховая компания может выплатить до 400 000 рублей. Если же установлен факт причинения вреда здоровью человека, то выплаты на возмещение такого ущерба могут достигать до 500 000 рублей.

Следует отметить, что с момента принятия Пленума, страховая компания обязана перечислить необходимые средства пострадавшему в течении 20-ти дней. В противном случае, каждый день просрочки предусматривает дополнительные выплаты за неустойку размером 1% от необходимой суммы.

Но и потребителям, пользующимся услугами страховых компаний, не стоит забывать предоставлять всю необходимую информацию в сроки.

Если во время судебного разбирательства выяснится, что водитель препятствовал процессу выплат, например не предоставил номер счета, на который должны быть перечислены средства, то ни о какой неустойке не может быть и речи. Поэтому отнеситесь к данной проблеме на полном серьезнее.

Получили то, что хотели

Основной причиной внесения поправок в законодательство, касающихся ОСАГО было огромное количество исков, поданных на страховые компании. Теперь ситуация должна в корне изменится, а количество спорных моментов снизится.

Конечно, никто не отрицает, что каждая сторона будет стоять на своем, но разногласий в любом случае будет меньше.

Что мы имеем в итоге? Очевидно, что рассмотренные правила являются долгожданными. Они неизмеримо больше защищают права автолюбителей попавших в ДТП.

Упрощают многие процедуры при оформлении документов, устанавливают новые страховые случаи, дают большие гарантии на получение компенсаций ущерба по ОСАГО.

Все это просто замечательно! Но необходимо помнить, что без квалифицированного специалиста никак не обойтись.

Обязательно поделитесь с друзьями!